-

友情链接:

Powered by 萤石云手机登录入口网页 @2013-2022 RSS地图 HTML地图

一场估值溢价率321.98%的收购,一份没有业绩承诺的协议,一单可能让上市公司年报亏损仅需6.18%商誉减值率的交易,正在引发市场关注。

8月18日,华海诚科(688535.SH)公告称收到上海证券交易所审核中心意见落实函,标志着该公司收购衡所华威70%股权的重大资产重组项目,将进入交易所最后审核阶段。

这笔交易背后是高达321.98%的评估增值率,标的公司总体估值达到16.58亿元。

令人担忧的是,交易未设置任何业绩补偿或减值补偿条款。收购完成后,上市公司合并报表将新增10.81亿元商誉,占其2024年末净资产的63.63%。

01

—

业绩承诺缺失,曾经“闪婚闪离”

这场收购并非衡所华威首次尝试并入上市公司。2024年9月,德邦科技(688035.SH)曾公告拟以现金收购衡所华威53%股权,整体估值为14亿至16亿元。

德邦科技当时的交易方案设置了明确的业绩承诺:要求标的公司2024年净利润不低于5300万元,2024-2026年三年合计不低于1.85亿元。

然而短短两个月后,德邦科技突然公告称交易被对方单方面终止。华海诚科在回复交易所问询时解释,终止原因是“尽调过程中发生摩擦”及“部分小股东有异议”,并提及浙江永利和绍兴曙辉认为德邦科技“未按《收购意向协议》约定及时履行相应义务”。

德邦科技具体未履行哪些义务?是未支付意向金,还是违反保密条款?华海诚科并未进一步披露。

更令人不解的是,与前次现金交易相比,本次华海诚科的收购并未设置任何业绩承诺。而根据披露的财务数据,衡所华威2024年净利润仅为4567.74万元,并未达到德邦科技交易中设定的5300万元目标。

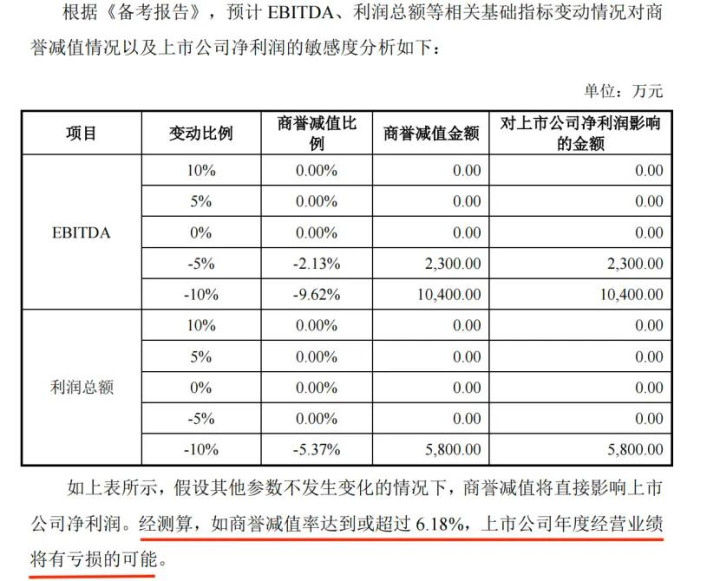

此外,收购完成后,上市公司合并报表将新增10.81亿元商誉。相比之下,华海诚科2024年归母净利润为4006.31万元。根据敏感性测算,如商誉减值率达到或超过6.18%,上市公司年度经营业绩将有亏损的可能。

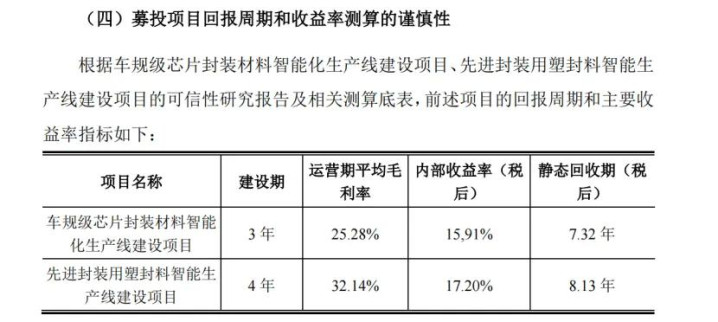

标的公司衡所华威虽拥有安世半导体、日月新、长电科技等高端客户资源,但其2024年车规级产品收入占比仅20%。与此同时,相关新建产能的静态回收期超过7年。

建设项目的静态回收期是指在不考虑资金时间价值的前提下,项目通过其产生的净现金流入,收回全部初始投资所需的时间。它衡量的是项目投资回收的速度,是评估项目风险和资金周转效率的重要指标之一。

而华海诚科自身的经营业绩也不乐观,2025年一季度归母净利润骤降43.56%至720.9万元。

在衡所华威2024年盈利不达预期的情况下,本次重组又未设置业绩承诺和减值补偿措施,华海诚科如何保障中小投资者利益?

02

—

分步收购是否为规避监管要求?

华海诚科这次重组,为何没有设置业绩承诺?

根据“并购六条”的最新指引,上市公司向第三方购买资产的,交易双方可以自主协商是否设置承诺安排。而华海诚科在重组报告书中认为,本次交易不构成关联交易。

理由有二:其一,交易对方在交易前与上市公司及其关联方之间不存在关联关系;其二,交易完成后,也没有哪个交易对方持有上市公司股份超过5%。

之所以形成这一结果,与华海诚科此前对交易方案的调整密不可分。

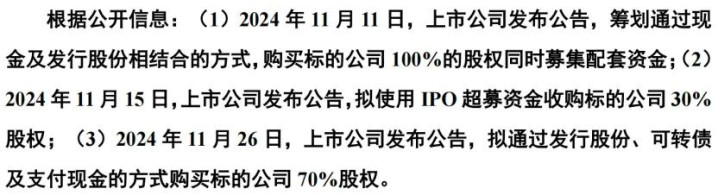

2024年11月11日,在上市公司最初发布公告中,交易方案是通过现金及发行股份相结合的方式,购买衡所华威100%的股权。仅4天后,华海诚科便改变了主意,将交易分为两步实施:先以IPO超募资金收购衡所华威30%股权,再通过本次重组收购剩余70%股权。

交易所在问询函中对此也有提及。

衡所华威最初的股权结构中,浙江永利与杭州曙辉分别持有35.5436%股权,而浙江永利实际控制人周永利与杭州曙辉实际控制人周洋系父子关系。

如果以这样的股权结构进行交易,按照当前一半现金一半换股的方案,交易后浙江永利和杭州曙辉将合计持有上市公司约11%股份,这就会构成关联交易。

而通过前述现金交易,浙江永利和杭州曙辉合计套现了约53%股权,拿到了更多现金,还规避了关联交易,可谓一举两得。股权转让后,杭州曙辉更名为绍兴署辉。

但衡所华威这53%股权并非被上市公司一家吃下,华海诚科受让了30%,其余22%由盛宇华天、丹阳盛宇等5家机构买下。

本次重组,除了华海诚科持有的部分,其余70%股权均由上市公司收购。

通过一番腾挪,目前衡所华威被认定为无控股股东、无实际控制人。事实上,这一说法仍值得商榷。

华海诚科已持有标的公司30%股权,而盛宇华天和丹阳盛宇为同一GP控制下的私募基金,分别持有标的5.55%和2.24%股权。盛宇华天为华海诚科股东,华天科技(002185.SZ)持有华海诚科4.04%股权,并在盛宇华天中拥有11.79%的份额。

若将盛宇华天和丹阳盛宇持有的标的股权合并计算,则合计持股比例可达37.79%,那么,本次收购是否应被视为同一实际控制下的资产重组?

03

—

募资用途合理性存疑

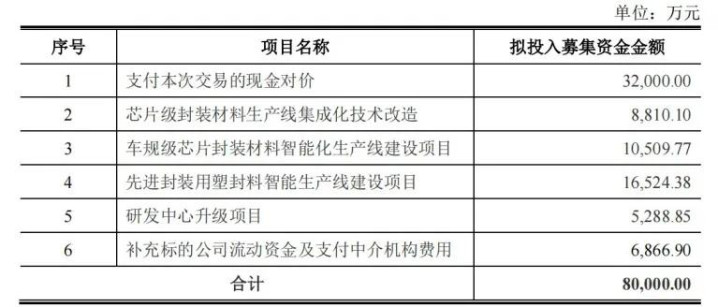

本次交易中,华海诚科拟募集配套资金8亿元,其中3.2亿元将直接用于支付本次交易的现金对价,6866.9万元用于补充标的公司流动资金及支付相关中介机构的费用,其余4.1亿资金用于研发中心升级、产能新建或改造。

华海诚科解释称,目前其与标的公司产能利用率均处于满负荷状态,扩产具有必要性。然而,从其IPO募投项目的执行情况来看,却未见同等程度的急迫性。

华海诚科于2023年4月上市,募集资金总额为人民币7.06亿元,扣除发行费用后,实际募集资金净额为人民币6.33亿元。

IPO募投项目主要是高密度集成电路和系统级模块封装用环氧塑封料和研发中心提升项目及补充流动资金,共需投入3.46亿元,后调整为3.3亿元。

截至2024年底,华海诚科IPO募集资金累计投入4.04亿元,其中2.87亿元用于支付衡所华威30%股权对价,实际用于募投项目的1.17亿元,仅占IPO募投项目总投资金额的35%。

此外,IPO项目中已包含研发中心提升项目,该项目承诺投资金额为8600万元,而去年末实际投资金额仅5650.26万元,本次再度募资升级研发中心,是否构成重复建设?

更值得关注的是资金链问题。本次重组前,华海诚科已以现金4.8亿元收购标的公司30%股权,除了IPO超募资金及收益外,还借了1亿元并购贷款。而截至今年一季度,公司货币资金仅0.22亿元,经营现金流持续净流出。

上交所在审核问询函中也提出,是否拟将本次交易募集配套资金实际用作前期现金收购资金?

对此,华海诚科回复称,补充流动资金的实施主体为标的公司,不涉及上市公司。

本文不构成投资建议。市场有风险,操作需谨慎。

Powered by 萤石云手机登录入口网页 @2013-2022 RSS地图 HTML地图